相続税、海外資産絡む申告漏れが過去最多! 国際連携が調査の武器に

18日、国税庁は2020年6月までの1年間(19事務年度)に全国の国税局などが実施した相続税の税務調査の結果を発表した。

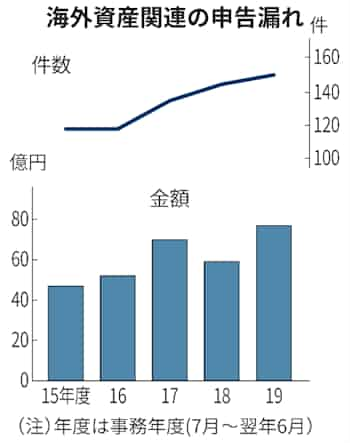

海外資産に絡む申告漏れの件数が149件で過去最多となっており、海外の税務当局と金融口座情報を交換する制度「CRS(共通報告基準)」を生かし、13億円を超える申告漏れを指摘した事例もあった。

海外資産関連の申告漏れが増加傾向に

国税庁によると、新型コロナウイルスによる感染拡大に伴い、全体の実地調査の件数は1万635件で18事務年度と比べて約15%減少、申告漏れ額も3048億円と約14%減少している。

こうしたなか、国税当局は資産運用の国際化に着目し、海外資産について重点的に調査を行い、1008件の実地調査を実施した結果、統計を開始した01事務年度以降で過去最多となる149件の申告漏れを指摘がなされた。金額は18事務年度比で約32%増の77億円となり、過去3番目の多さとなっている。

大阪国税局の事例では、相続人3人が父親の死亡後、海外の父親名義の預金口座に残高があることを認識していたにもかかわらず、「海外預金なので申告しなくても国税当局が把握することはないだろう」と考え、税理士にも伝えずに税務申告したところ、同局はCRS情報を活用して海外口座の存在をつかみ、預金を意図的に申告財産から除外していたほか、過去の贈与税が無申告だったことを明らかにした。

3人は総額約13億6千万円の申告漏れを指摘され、重加算税を含めた追徴税額は約5.3億円にものぼった。

国税庁は相続税の申告実績もあわせて公表しており、19年に亡くなった約138万人のうち、財産が相続税の対象となったのは約11万5千人で課税割合は8.3%であり、相続財産は土地の割合が最大となっています。

CRS(共通報告基準)とは

CRSとは、共通報告基準(Common Reporting Standard/CRS)の略称であり、外国の金融機関に保有する口座を利用した国際的な租税回避を防止するために、経済協力開発機構(OECD)が策定した、金融口座情報を自動交換する制度です。

現在、日本を含む100以上の国・地域がCRSに参加し、参加各国に所在する金融機関は、管理する金融口座から税務上の非居住者を特定し、当該口座情報を自国の税務当局に報告する必要があります。報告された情報は、各国の税務当局間で相互に共有され、参加各国の国内法に組み込まれ、現地法令として適用されます。

課税実務で用いられるCRS

国際的な租税回避を防ぐため、経済協力開発機構(OECD)で策定された制度を通じ、国税庁は初回交換の2018年に約55万件、19年には約189万件の情報を入手した。

今回発表された19事務年度の相続税調査では13億円超の申告漏れの端緒となり、所得税や法人税の税務調査でも海外での資産運用の実態解明につながる事例が出ている。海外資産調査におけるCRSの役割はとても大きいもであると言えるだろう。

税務調査を巡る各国の連携が威力を発揮し始めた形だが、課題も見えつつある。CRSの枠組みが検討されていた当時、暗号資産(仮想通貨)は普及途上だったため、現状では相互に交換できる情報に含まれていない。

さらなる国際連携の強化や交換対象となる情報の拡大なども重要であり、今後課税実務を行う上での国際的なルールづくりにおいて、暗号資産情報もCRSにより共有していくことは予想されるだろう。